2023一级建造师《在线题库》证书送达,《建设工程经济》真题答案及解析(11-20题)

2023一级建造师《在线题库》证书送达,《建设工程经济》真题答案及解析(11-20题),一建《在线试题》资源汇总(2025年更新)

一、模拟试题与真题解析

-

《项目管理》科目

- 2023年模拟试题:包含8道单选题及详细解析,涵盖监理单位职责、合同类型等高频考点1。

- 2021年真题:含8道真题及答案,涉及安全生产预警、进度控制、合同类型等核心知识点2。

-

《专业工程管理与实务》科目

- 建筑实务:

- 2024年模拟测试题(附答案),含建筑高度计算、防潮构造等实操题4。

- 2024年经典测试题,涉及强夯法、网架安装技术等施工技术细节8。

- 市政工程:2024年真题及解析,聚焦材料采购合同交货期限等实务问题5。

- 建筑实务:

-

公共科目《建设工程经济》:历年真题(2010-2023年)汇总,含视频讲解与答案6。

二、在线模拟平台推荐

-

题型覆盖全面:

- 百度文库提供单选题、多选题、判断题及简答题等综合题型,例如“施工进度控制与成本控制的关系”辨析3。

- 部分平台支持分科目专项训练,如《项目管理》进度计划调整原则2、合同类型对比5。

-

免费资源获取:

- 微信平台“mp.weixin.qq.com”发布完整版考试题库,含经济、项目管理等科目历年真题及解析6。

- 部分文档平台(如“exam8”)提供限时免费下载,含市政工程等专业真题5。

注:以上资源可通过对应平台搜索标题直接获取,建议结合官方教材系统复习。试题解析以最新规范为准,注意核对答案时效性14。

2023一级建造师《在线题库》证书送达,《建设工程经济》真题答案及解析(11-20题)

2023年一级建造师工程经济考试如期举行完毕,环球网校一级建造师频道及时整理发布了2023年一建工程经济考试真题,并邀请专业名师对真题进行解析,以下是:2023一级建造师《建设工程经济》真题答案及解析(11-20题),希望能对大家有所助益。

根据中国人事考试网的考试公告可知,2023年一级建造师考试成绩将在2023年12月公布,为方便大家及时获知2023年一级建造师考试成绩查询时间,您可以使用 免费预约短信提醒功能,届时会通过短信及时通知到您!

11.国际工程投标报价中,现场管理费应列入( )。

A.分包报价

B.开办费

C.待摊费用

D.暂定金额

【答案】C

【解析】现场管理费是在工程量清单中没有单独列项的费用项目,需将其作为待摊费用分摊到工程量清单的各个报价分项中去。

【考点来源】1Z103082国际工程投标报价的组成P325

12.下列企业支出中属于资本性支出的是( )。

A.长期投资支出

B.大额原材料采购支出

C.公益性捐赠支出

D.分配股利支出

【答案】A

【解析】资本性支出:是指通过它所取得的效益及于几个会计年度(或几个营业周期)的支出,如企业购置和建造固定资产、无形资产及其他资产的支出、长期投资支出等,对于这类支出在会计核算中应予以资本化,形成相应的资产。

【考点来源】1Z102021费用与成本的关系P101

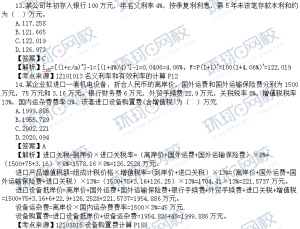

设备购置费=进口设备抵岸价+设备运杂费=1954.886+45=1999.886万元。

【考点来源】1Z103015设备购置费计算P188

15.施工单位已经缴费的工程一切险以及第三方责任险,监理人对其进行计量适宜采用的方法是( )。

A.凭据法

B.均摊法

C.估计法

D.分解计量法

【答案】A

【解析】所谓凭据法,就是按照承包人提供的凭据进行计量支付。如建筑工程险保险费、第三方责任险保险费、履约保证金等项目,一般按凭据法进行计量支付。

【考点来源】1Z103071 工程计量P270

16.某设备原值9万元,累计已提折旧3万元,现在市场价值4万元,若此时进行设备更新分析,则其沉没成本为( )万元。

A.2

B.3

C.4

D.5

【答案】A

【解析】沉没成本=设备账面价值-当前市场价值;或沉没成本=(设备原值-历年折旧费)-当前市场价值=(9-3)-4=2万元。

【考点来源】1Z101052设备更新方案的比选原则P59

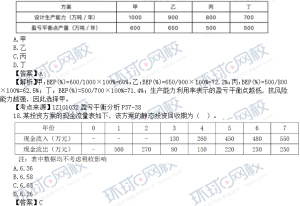

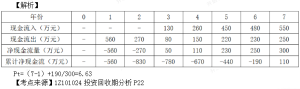

17.某投资项目有四个互斥的方案,设计生产能力和盈亏平衡点产量如下表。仅从方案抗风险能力的角度考虑,投资者应选择的方案是( )。

19.

20.某项目运营期第6年的相关数据为:利息备付率5,息税前利润5000万元,应偿还借款本金3000万元,提取折旧费3000万元,摊销费100万元,利润总额4000万元(无需弥补前年度亏损)。所得税税率为25%,第6年的偿债备付率是( )。

A.2.70

B.2.03

C.1.71

D.1.78

【答案】D

【解析】利息备付率=息税前利润/应付利息=5000/应付利息=5,故应付利息=5000/5=1000。

偿债备付率=(息税前利润-所得税+折旧+摊销)/当期还本付息金额=[(5000+3000+100)-4000×25%]/(3000+1000)=1.775=1.78。

【考点来源】1Z101028 偿债能力分析 P31

这篇文章“2023一级建造师《在线题库》证书送达,《建设工程经济》真题答案及解析(11-20题)-一级建造师考试证书网”。会对考生产生帮助,优质的备考资源,精准的名师解析,信息来源:“2023一级建造师《建设工程经济》真题答案及解析(11-20题)”。是国内专业的一级建造师试题题库汇集网站,更多的当下以及历年题库,考生只要勤加练习,就可以顺利过关,更多信息一级建造师考试证书网小编推荐点击这里>>在线题库。

说明:最新考季,勇闯天涯!【一级建造师考试证书网】环球网校2025年一级建造师名师视频课程火热招生中!【一级建造师考试证书网】环球教育秉承最新的私塾教育方案,让没时间,学不会记不住的学员有机会成功!环球教育的历年。发布最佳的命题规律,对于历年试题和模拟试题中的重点,要点,让教学理念深入学员的课程 。

【一级建造师考试证书网】环球网校。所有信息来源与互联网,每条信息全部附带出处。所以,不承担任何的责任,和解释。如有侵权,第一时间通知661028@qq.com,我们会在第一时间删除。